Dez dados essenciais para entender o futuro do conteúdo

Estudo Entertainment & Media Outlook, da PwC, estima que receita global do segmentos pode chegar a US$ 2,6 trilhões até 2023

A PwC publicou a 20ª edição de seu estudo Global Entertainment & Media Outlook, que vem mapeando anualmente as dinâmicas desses mercados, incluindo insights sobre o futuro próximo. O relatório completo analisa números gerais dos segmentos de publicidade e conteúdo, globalmente, e também separado em 14 segmentos, com levantamento de 53 países, Brasil incluso.

Neste ano, o tema principal é personalização. “Consumidores estão usando um enorme leque de dispositivos conectados para organizar, curar e descobrir universos próprios e únicos de mídia. Em resposta, as empresas estão desenvolvendo suas ofertas revolvendo preferências pessoais, utilizando-se de dados e padrões de uso para apresentar seus produtos não para audiências de bilhões, mas separadamente para bilhões de indivíduos”, escrevem, na introdução do relatório, Ennèl van Eeden, líder em estudos globais de mídia e entretenimento e sócia da PwC Holanda, e Wilson Chow, líder de tecnologia, telecomunicação e mídia e sócio da PwC China.

Segundo eles, o progresso da hiper-segmentação deve tornar a entrega ainda mais qualificada à reboque do desenvolvimento das redes 5G, “criando novos cases de uso, melhorando a experiência do consumidor e acelerando o crescimento de muitos subsetores da indústria de E&M (entretenimento e mídia), desde games até o streaming de esportes em alta definição”, o que traz imensas oportunidades às companhias que responderem a esse cenário com eficiência. Separamos, a seguir, dez informações essenciais, acompanhadas de infográficos, sobre alguns dos principais achados do Entertainment & Media Outlook 2019.

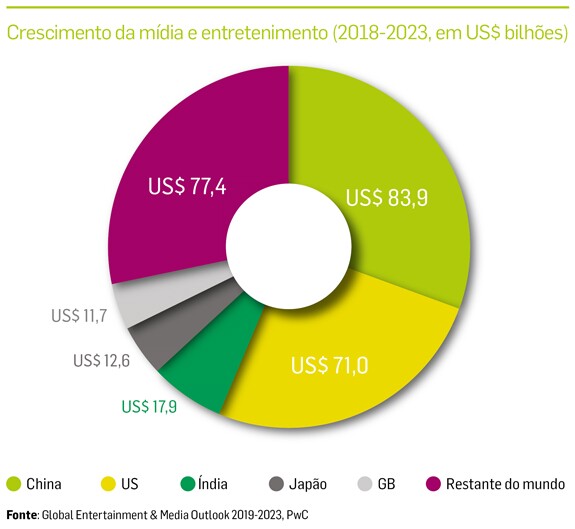

1 – Macrotendências de E&M

O segmento de E&M será guiado principalmente pelo consumo digital. Como um todo, o setor terá um aumento nominal de 4,3% entre 2018 e 2023, de US$ 2,1 trilhões para US$ 2,6 trilhões. O maior ritmo virá da Índia, mas o maior volume será chinês, que deverá passar os Estados Unidos pela primeira vez. A China deverá fazer girar US$ 84 bilhões de E&M (+ 7,7% de 2018a 2023) no período, enquanto os EUA chegarão a US$ 71 bilhões.

Até 2023, anunciantes deverão direcionar mais de 50% de seus orçamentos a publicidade digital. A média global de crescimento anual será de 9,5% no período, e o Brasil estará acima disso, com 12,8%. O consumo de E&M em dispositivos móveis será um dos principais motores desse crescimento.

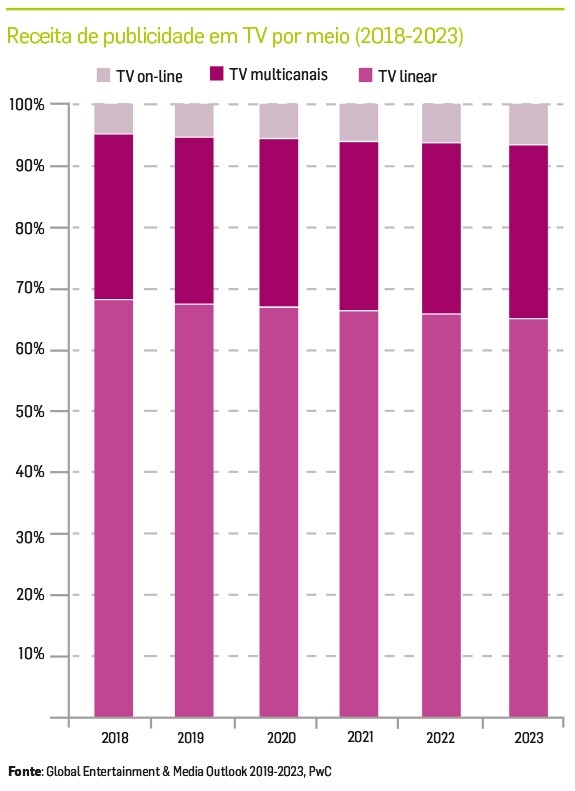

2 – Publicidade em TV

A capacidade de levar conteúdo a audiências massivas continuará a fazer da televisão linear um segmento dominante nas estratégias publicitárias. Mas o aumento do consumo de audiovisual pela internet também vai direcionar o crescimento da receita do segmento como um todo, enquanto a TV tradicional tende a diminuir seu share.

O consumo de televisão via internet vai crescer principalmente em mercados em desenvolvimento, puxados pela China — onde já existem 446 milhões de domicílios com banda larga. O consumo de eventos esportivos ao vivo também devem guiar boa parte desse desenvolvimento. O dilema sobre a diversidade de plataformas de streaming ou sob demanda, impossibilitando a assinatura reunida de todas as ofertas favoritas num só lugar, deverá chegar a diversos mercados, gerando oportunidades para operadoras de telecom na entrega de produtos multicanal por banda larga.

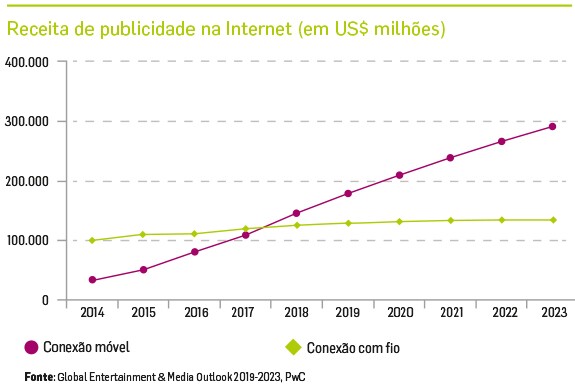

3 – Publicidade digital

No ano passado, a receita global de publicidade digital móvel já ultrapassou a verba anunciante gerada por meio de navegação a cabo. O smartphone é o principal dispositivo de conexão, mas outros aparelhos, como smart speakers e smart TVs, vêm acelerando essa mudança.

As preocupações recentes sobre privacidade dos usuários, as leis internacionais sobre gestão de dados e o alerta sobre brand safety desacelerou o crescimento desses investimentos, principalmente em mercados desenvolvidos. Competidores mais preparados e a consolidação de players em compliance legal abriram oportunidades nesse contexto.

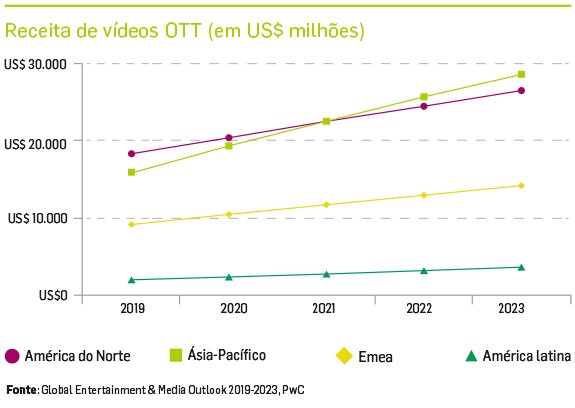

4 – Receita de OTT

O aumento de consumo de audiovisual pela internet vai impulsionar as receitas de vídeos over-the-top (OTT). Comparado com as outras regiões, inclusive Emea (Europa, Oriente Médio e África), a América Latina terá um crescimento menos expansivo. Mas a Ásia deverá ultrapassar a América do Norte em 2021.

Em termos gerais, o mercado de vídeo OTT deverá dobrar no período, chegando a US$ 72,8 bilhões até 2023. O principal acelerador desse aumento serão serviços de assinaturas, que vão se aproximar dos US$ 60 bilhões de receita nos próximos quatro anos, enquanto o aluguel online deverá atingir a casa dos US$ 10 bilhões.

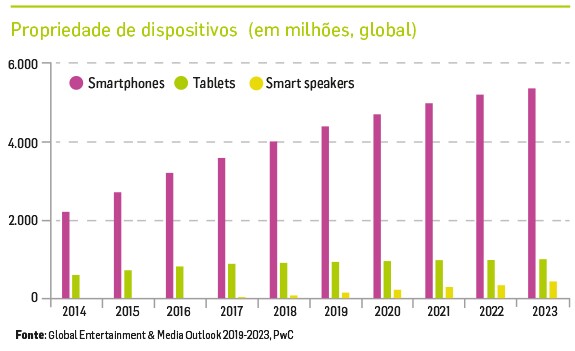

5 – Acesso à internet

A conexão à internet via smartphones seguirá em alta. A maior acessibilidade a pacotes de dados já existentes e futuros investimentos em redes 5G vão guiar esse aumento. A conexão por meio de tablets tende a se estabilizar, enquanto smart speakers deverão dobrar de tamanho entre o ano que vem e 2023.

Nesse cenário, é improvável que novas operadoras de telecom tentem disputar o mercado de dados com as gigantes do setor. A tendência é que as multinacionais que já lideram o mercado se consolidem na liderança por meio de aquisições e crescimento orgânico, principalmente pela oferta de pacotes de dados que incluam benefícios junto a plataformas sociais, por exemplo, além de novas experiências de consumo e ofertas de conteúdo em vídeo.

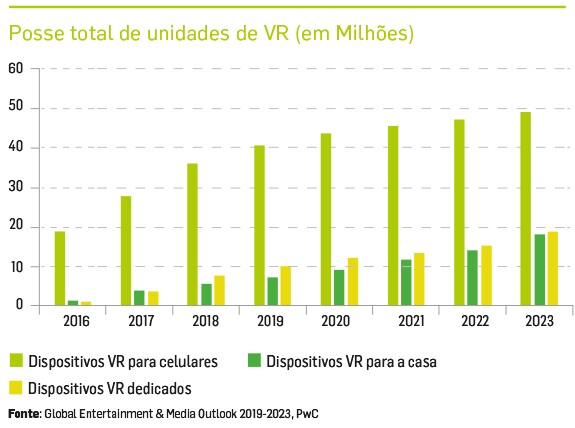

6 – Realidade virtual

Apesar de ser ainda um conceito comercialmente novo, a realidade virtual tende a mostrar força enquanto modalidade de consumo de E&M, especialmente para games. Também nesse segmento, dispositivos móveis conectados a smartphones serão os principais meios de crescimento.

Apesar de ainda não ser um produto de consumo massivo nos próximos cinco anos, dispositivos de realidade virtual seguirão crescendo e podem apontar tendências de futuro. Novamente, as redes 5G serão determinantes nessa escala. Em 2023, o mercado de VR global deverá movimentar mais de US$ 6,1 bilhões nos dez mercados onde há maior adesão ao formato (Alemanha, China, Coreia do Sul, Espanha, Estados Unidos, França, Itália Japão, Reino Unido, Rússia), com crescimento de 22,2% no período.

Apesar de ainda não ser um produto de consumo massivo nos próximos cinco anos, dispositivos de realidade virtual seguirão crescendo e podem apontar tendências de futuro. Novamente, as redes 5G serão determinantes nessa escala. Em 2023, o mercado de VR global deverá movimentar mais de US$ 6,1 bilhões nos dez mercados onde há maior adesão ao formato (Alemanha, China, Coreia do Sul, Espanha, Estados Unidos, França, Itália Japão, Reino Unido, Rússia), com crescimento de 22,2% no período.

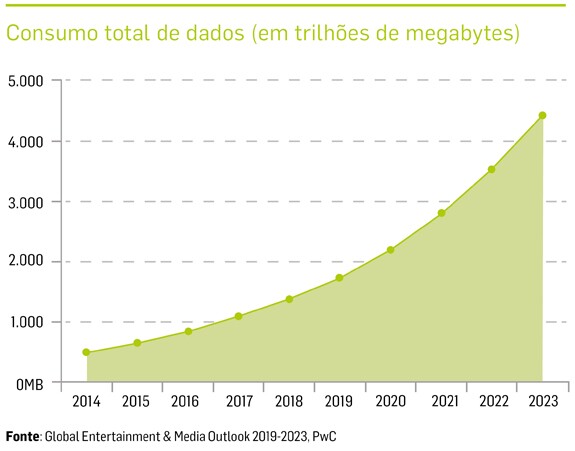

7 – Consumo de dados

A conexão crescente e massiva terá impacto direto no tráfego na rede: em 2023, o consumo anual será de 4,4 quadrilhões de dados. Pacotes mais acessíveis, barateamento das tecnologias de dispositivos móveis e implantação de redes 5G estarão entre os principais catalisadores desse aumento.

Apesar do incremento no volume proporcionado pelas redes 5G, 90% das pessoas conectadas em 2023 ainda deverão utilizar 3G e 4G. Além das questões estruturais, outros desafios para o setor são privacidade e proteção de dados, cibersegurança e qualidade de conteúdo disponível.

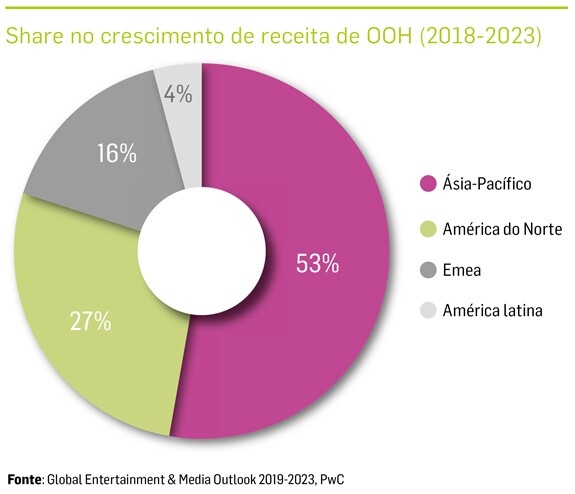

8 – Publicidade out-of-home

O contexto digital tem direcionado grande parte da mudança nos hábitos de consumo, mas alguns meios tradicionais — conectados à rede ou não — seguem atraindo receita. A mídia exterior é uma delas. Embora ainda não ofereça entregas de publicidade hiper-segmentada como num smartphone, boa parte desse inventário tem se digitalizado e possibilitado novas formas de entrega de comunicação.

Mais uma vez, a Ásia desponta como líder do segmento, puxada pela China, contribuindo com mais de 50% do share de receita do segmento até 2023. Em 2021, a receita de publicidade OOH não-digital começará a declinar, enquanto painéis e faces estáticas forem trocadas por monitores conectados à rede.

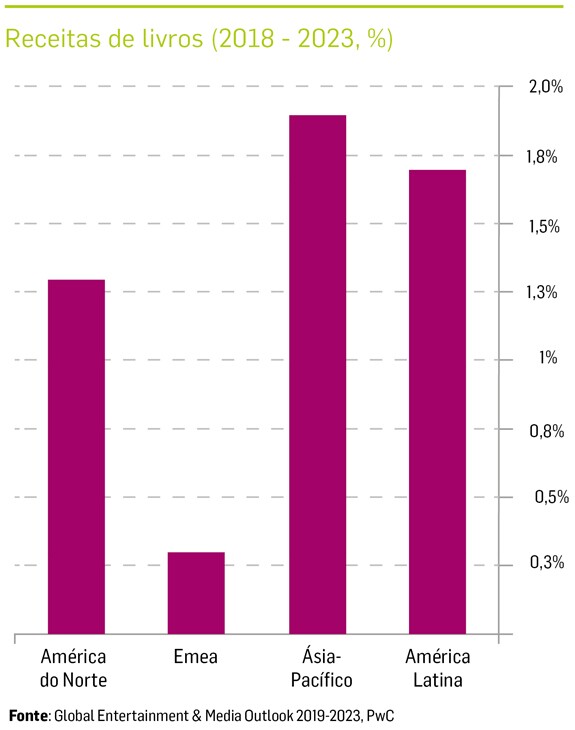

9 – Mercado de livros

Apesar das crises recentes, o setor editorial de livros tende a se tornar um ecossistema integrado de formatos físicos e digitais. Nesse mercado em especial, a América Latina aponta um crescimento sólido, maior que Europa e América do Norte, e próxima à Ásia.

Ainda que o meio impresso permaneça como protagonista por muitos anos, diversos segmentos deverão abocanhar parte dessa participação. Entre eles, livros digitais, audiobooks, vendas de usados (como segunda mão e sebos) e autopublicações independentes. A receita global do setor era de US$ 122 bilhões em 2018 e deverá chegar a US$ 129 bilhões em 2023.

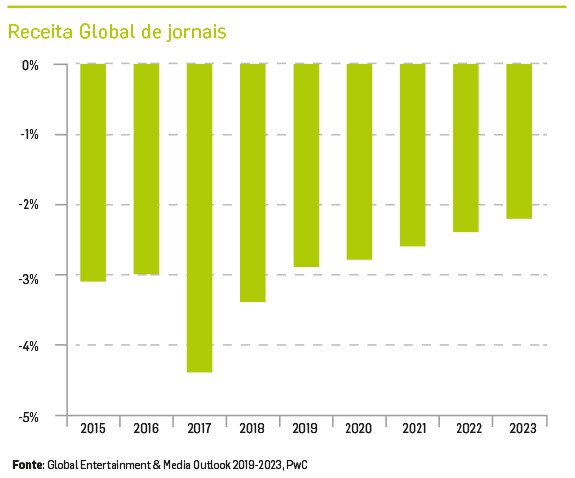

10 – Impressos caem menos

Embora a receita publicitária de jornais e revistas impressos siga em queda, esse encolhimento diminuirá nos próximos anos. Mesmo assim, a busca por novas formas de receita e modelos de negócios permanece como uma prioridade para a sustentabilidade do setor.

A circulação diária média, em todas as regiões, tende a se estabilizar. Esse fator e a desaceleração na queda de publicidade podem ser compensadas, principalmente, pelo desenvolvimento de novas linhas de receitas, como vídeos, podcasts, eventos e experiências. Embora ainda esteja lento, o crescimento de assinaturas digitais têm trazido novo dinheiro, que poderá ser incrementado com modelos como clubes de fidelidade e doações.

COMPARTILHE: