A Guerra do Streaming vai mudar (ainda mais) a indústria da comunicação

Ao serem igualados ao cabo, os serviços OTTs ficariam sujeitos às mesmas obrigações, o que não faz sentido, porque não existe horário nobre, nem canal. Não existe ‘grade de programação”. O produto pode até estar disponível, mas se o consumidor não quiser, ele ficará mofando na prateleira digital.

Por Omarson Costa (*)

O que é TV?

A pergunta soa estranha, admito. Afinal, nos acostumamos à ideia de que a televisão sempre foi (e continuaria sendo) apenas esse grande aparelho eletrodoméstico geralmente postado em local nobre da casa. Apesar de evoluir da forma de caixote para a de “quadro” para pendurar na parede, é verdade que, essencialmente, ela permaneceu a mesma por muito tempo.

E se agora eu te dissesse que esse conceito mudou e a minha resposta à pergunta inicial fosse: TV é software?!

A ideia pode parecer contra intuitiva, mas essa é uma das maiores transformações que veremos nas próximas décadas e eu convido você a acompanhar meu raciocínio.

Vamos lá?

A primeira transmissão no Brasil foi realizada em São Paulo em 18 setembro de 1950. Assis Chateaubriand, proprietário da então TV Tupi, espalhou alguns aparelhos pela cidade porque a maioria das pessoas nem sequer entendia direito o que era “essa tal de TV”.

Imagens da cerimônia de inauguração da TV no Brasil. Fonte: YouTube

As emissoras transmitiam por radiofrequência, primeiro nos canais de VHF e, mais tarde, nos UHF. Dito de maneira mais simples, VHF/UHF seria algo como AM/FM. Ou seja, ondas eletromagnéticas. O sinal era amplificado por torres, várias das quais se tornaram marcos das cidades. A primeira no Rio foi instalada no Morro da Urca. Em São Paulo, ganhou fama a Torre da Paulista e, em Brasília, o projeto de Lúcio Costa virou atração turística.

O modelo de negócio parecia imbatível: acesso livre ao conteúdo, gerando uma audiência massificada; quanto mais gente vendo, maior a remuneração dos anunciantes às emissoras por espaços nos intervalos da programação.

No Brasil, a legislação considerava (e ainda considera) as faixas de frequência dos canais como concessões do governo às empresas, proibindo donos internacionais e mantendo regulação do conteúdo, o que foi especialmente rigoroso no período da ditadura militar, quando havia censura prévia.

Em meados dos anos 1970, o Brasil adotou o sistema PAL-M e as emissoras passaram a transmitir programas em cores. Cerca de 20 anos depois, chegou ao Brasil outra tendência: a de empacotar conteúdos e vender o acesso a eles. Nascia a TV “a cabo” nacional. Ainda que a primeira operadora, a TVA, adotasse a tecnologia MMDS (sigla em inglês para “serviço de distribuição multiponto multicanal”), que utiliza microondas para difusão.

O MMDS era útil principalmente em áreas afastadas dos principais centros urbanos, onde a instalação do cabeamento era inviável financeiramente. A NET se firmou nos grandes centros urbanos com a estrutura física. Mais tarde, surgiu a transmissão por satélite, o sistema DTH, cujo principal representante é a Sky. Não importa a tecnologia, o cabo demorou a pegar, sobretudo pela demora da infraestrutura e o alto preço.

Em 1997, o governo brasileiro abriu o mercado de telecomunicações e fez uma grande licitação para implantar a telefonia móvel no Brasil. Nessa época, com a entrada em vigor da Lei Geral de Comunicações, nasceu também a Anatel, agência encarregada de regulamentar e fiscalizar o setor.

Nasce a ‘Streaming Era’

A essa altura, a Internet comercial dava seus primeiros passos no País. As conexões ainda eram discadas (para quem não se lembra ou ainda não tinha nascido, o internauta ocupava a linha de telefone fixo para acessar a web) e navegar era um exercício de paciência quase budista a uma velocidade que, na melhor das hipóteses, chegava a 512Kb/s.

Aquela geringonça interessante chamada Internet não parecia ter condição nenhuma de ameaçar a grande estrela do entretenimento popular – a TV aberta.

Com a entrada de players estrangeiros no mercado, as empresas “de cabo” passaram a oferecer a possibilidade de conexões de banda larga, juntando-se aos provedores pioneiros, como o UOL. A velocidade de conexão subiu a partir do ano 2000 e o acesso à Internet também.

O que viria a fazer toda diferença nessa história seria a Internet móvel. Até a chamada tecnologia 3G (oferecida no Brasil a partir de 2004), o celular servia basicamente para mandar torpedos e fotos com baixa definição. Três anos depois, a Apple apresentou o iPhone (a RIM já tinha lançado o BlackBerry e a Palm o Treo), que popularizou rapidamente a ideia de que o celular poderia ser um minicomputador. Como celulares também operam por radiofrequência, competiam com serviços como o MMDS e mesmo com a TV convencional.

Apesar de lentos em relação ao resto do mundo, o brasileiro se apaixonou de vez pela mobilidade com a chegada dos smartphones. Em 2011, desembarca no País a TV Digital, que melhorou a qualidade do sinal e liberou mais banda para os celulares – somente dois anos depois começaríamos a entrar na era 4G.

Em meados da década passada as emissoras de TV tentaram emplacar a ideia de um chip que usava a tecnologia japonesa ISDBT, que tornaria possível aos celulares receberem o sinal da TV aberta. Tal modelo não funcionou para ninguém (consumidores, operadoras e provedores de conteúdo). Em 2004 eu dizia que o padrão de distribuição de conteúdo seria através das operadoras e, por consequência o padrão de tecnologia celular baseado em IP, apesar de alguns discordarem.

Com o advento da Internet banda larga, da transmissão de dados móveis por pacotes (a partir do 3G) e do smartphone criou-se um ecossistema tecnológico propício para o streaming. Tudo virou streaming. Música? Spotify para baixar e ouvir o quanto quiser. Jogos? Diversos games online para todos os gostos. Vídeo? Ali nasceu uma disrupção ainda maior.

O sucesso do YouTube, lançado em 2005, começou a enterrar o velho hábito de ter hora marcada para consumir conteúdo. Nascia o conceito de ‘on demand’, no qual quem decide o que assistir, quando, onde e como é o consumidor. Começava o inicio da ‘streaming era’.

O principal benefício que a Internet mais rápida trouxe foi facilitar o consumo de vídeos pela Internet. Mas como baixar um vídeo inteiro para ver (como se fazia nos tempos do Torrent) era uma experiência ruim, surgiu a solução do conteúdo em streaming, que dispensa o download, pois o arquivo está na nuvem e o navegador não precisa ter uma cópia do arquivo para executá-lo, algo conveniente para proteger, inclusive, os direitos autorais de quem produz.

A principal representante dessa tendência nasceu em 1999 nos Estados Unidos, mas o modelo de negócio mudou em 2007 quando a Netflix, que até então estava no ramo de locação de DVDs, lançou seu serviço de assinatura. Realizando um pagamento mensal, o espectador tem acesso a um menu de opções que pode ser consumido do jeito que quiser e a qualquer hora. Eliminava-se assim, do ponto de vista do público, os dois inconvenientes da TV aberta e do cabo. A audiência tem uma experiência personalizada (como as locadoras de filmes foram no passado) sem ficar limitada a um único dispositivo ou a um pacote padronizado.

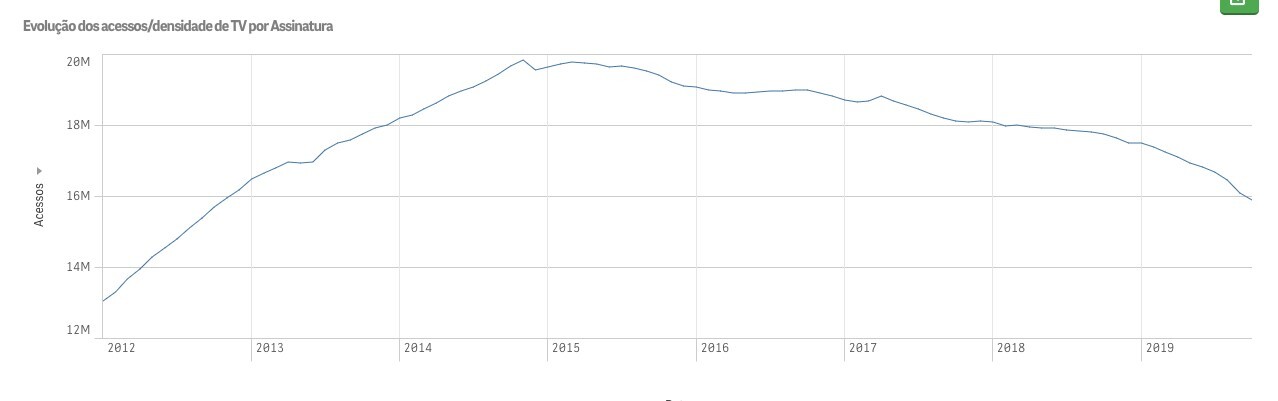

Em 2010 a Netflix inicia pelo Canadá sua expansão internacional em velocidade revolucionária. E bastou apenas uma década para colocar em xeque o bem estabelecido mercado de TV a cabo, que tem cerca de 50 anos nos Estados Unidos e, desde 2011 (Lei 12.485), é chamado pela legislação brasileira de Serviço de Acesso Condicionado, ou SeAC.

Evolução dos acessos de TV por assinatura no Brasil. Fonte: Anatel

A mudança de um modelo de pagamento por produto para o de assinatura caiu no gosto do consumidor e ganhou um nome: OTT, ou over-the-top, porque é, na essência, um distribuidor de conteúdo que não depende das controladoras e distribuidoras de conteúdo convencional. Ou seja, o consumidor escolhe os aplicativos que quer assistir com o conteúdo que quiser, na hora que quiser e no dispositivo que quiser. Desta forma, o conceito de ‘pacote de canais’ passa a fazer cada vez menos sentido (econômico e de comportamento) para as pessoas.

E aí cabe uma pergunta: se, no final do dia, a Netflix não é emissora de TV, nem operadora de cabo, nem de celular, nem provedora de acesso à Internet, então qual a lei que regularia serviços de OTT no Brasil?

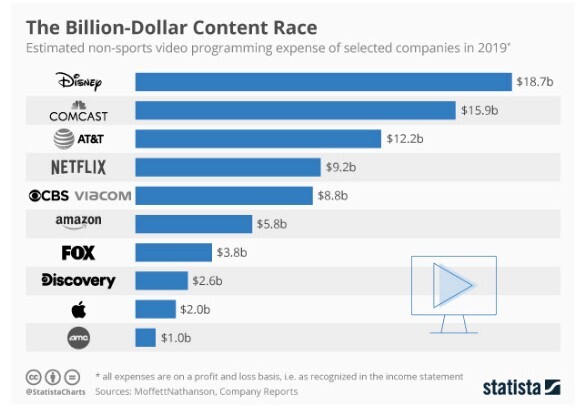

Segundo a The Economist, em 2019 há cerca de 700 milhões de assinantes de streaming no mundo. De acordo com estudo da McKinsey & Co., este mercado cresceu mais de 100% ao ano entre 2011 e 2016, elevando o faturamento das empresas que praticam este sistema de vendas de US$ 57 milhões para US$ 2,6 bilhões nestes 5 anos. Neste ano de 2019, ainda segundo a The Economist, serão investidos em conteúdo US$ 100 bilhões, valor semelhante aos aportes na indústria de petróleo nos Estados Unidos.

Fonte: Statista

A Netflix lidera com folga o mercado de OTTs com 158 milhões de assinaturas no mundo (12,5 milhões no Brasil), mas há outros players de peso se movimentando. A consultoria Allied Market Research prevê que em 2025 essa indústria chegue aos US$ 332,5 bilhões. Diante de perspectivas tão poderosas, há gente chamando esse momento de A Guerra do Streaming.

Além da líder, há gigantes investindo cada vez mais nesse modelo, como a Amazon, a Apple, o grupo Disney (o lançamento de seu serviço ocorreu em novembro e já tem 10 milhões de assinantes), e a AT&T, operadora de telefonia que comprou a Warner Media e tem em seu portfolio joias como o já anunciado HBO Max.

No Brasil, os canais abertos e os distribuídos no cabo estão lançando versão streaming, incluindo a TV Globo, maior produtora de conteúdo do país, em sua plataforma Globoplay, que já conta com mais de 22 milhões de consumidores, com a oferta não apenas de produtos nacionais criados pela emissora, como também produtos exclusivos em streaming (que não estão na sua grade de TV aberta) e títulos internacionais.

Mas por que isso é uma guerra?

Além da disputa pela preferência do consumidor, há uma série de questões de regulação e modelo a serem pacificadas. Um exemplo passado: o conflito entre provedores de Internet e OTTs, como foi o imbróglio entre Netflix e Comcast nos Estados Unidos.

Ao perceber o potencial de crescimento do streaming, a Comcast, que é dona da NBC Universal, passou a tornar o tráfego de dados mais lento para a Netflix, prejudicando seu desempenho. Após uma briga judicial, a Netflix concordou em pagar a Comcast para garantir uma velocidade compatível para uma boa performance do seu serviço.

Os provedores de acesso à Internet podem dificultar a vida dos serviços OTTs em mercados onde não houver neutralidade da rede. No caso do Brasil, isso por enquanto é impossível porque a legislação brasileira exige essa neutralidade (Lei 12.965). Nos Estados Unidos, a questão ainda está nos tribunais – valia na era Obama e foi derrubada no governo Trump.

Aqui no Brasil, esse ano foi marcado pela briga entre o serviço Fox+ e a Claro. Como operadora de celular e de cabo, a empresa foi à Justiça para impedir que a distribuidora fizesse um contrato de assinatura diretamente com os consumidores – afinal o negócio da Claro é empacotar conteúdo. Até o fechamento desse artigo, a Justiça dava razão à Claro.

A legislação brasileira não tem uma regulação específica para o streaming, embora haja um movimento no Congresso para equipará-lo ao SeAC (cabo), principalmente por causa do conteúdo, o que considero um erro.

Por que? É simples.

O 5G chegará em 2020 ou 2021 e será possível até mesmo uma transmissão holográfica (a Claro já fez um teste no estádio do Palmeiras). Certamente, em um futuro próximo, será possível a transmissão de conteúdo pelo 5G de forma livre (sem cabos), permitindo que mais operadoras possam oferecer serviços de conteúdo, como é o caso da TIM, que não possui uma oferta de TV.

Como iremos regular esta inovação? A Lei da Holografia (que não existe) seria equiparada ao SeAC? Não faz sentido regular o meio de transmissão que muda a todo momento pela evolução tecnológica, mas sim regular os aspectos da distribuição do conteúdo em si.

Em minha palestra sobre o futuro da TV no Pay TV Forum, realizado em São Paulo ano passado no dia 30 de julho, eu disse exatamente o que falta ao Brasil: uma ampla lei sobre conteúdo mesclando os temas da lei da radiodifusão, lei do cabo e novas regras para o streaming, assim como novas tecnologias que ainda virão. Caso contrário, teremos um soluço regulatório a cada 5 ou 10 anos devido ao avanço da tecnologia.

As TVs a cabo têm obrigação de exibir 3,5 horas de programação brasileira em horário nobre, uma medida que tinha por objetivo fomentar a produção audiovisual brasileira, o que me declaro plenamente favorável. Mas até mesmo para esta regra entendo que o produtor deveria responsável pela distribuição e não apenas pelo fomento.

Ao serem igualados ao cabo, os serviços OTTs ficariam sujeitos às mesmas obrigações, o que não faz sentido, porque não existe horário nobre, nem canal. Não existe ‘grade de programação”. O produto pode até estar disponível, mas se o consumidor não quiser, ele ficará mofando na prateleira digital. Mesmo sem a obrigação legal, a Netflix promete investir R$ 350 milhões em 2020 em conteúdo nacional.

O streaming pode parecer uma relação direta com o consumidor, mas há outros participantes, além do provedor de Internet e os concorrentes com operação na TV convencional: os dispositivos que permitem acesso ao serviço.

Os exemplos mais conhecidos no Brasil são o Chromecast, o Amazon Fire e a AppleTV, que são dispositivos que se conectam a sua TV e criam um sistema paralelo e integrado para o streaming. Aqui também existem negociações a serem feitas entre o serviço de streaming e os controladores dos dispositivos. O Amazon Prime só passou a ficar disponível aos usuários de Chromecast (do Google) no primeiro semestre de 2019. Nos Estados Unidos, há ainda outro dispositivo bastante popular – o Roku.

É aí que entra a nossa velha TV. Elas eram de tubo, depois de LCD, Plasma, 4K, 8K… E agora são cada vez mais “Smarts”. Essas TVs da nova geração devem ter um crescimento anual de vendas da ordem de 17,5% nos próximos anos.

Nos lares brasileiros, o smartphone é o aparelho com maior penetração – aparecendo em primeiro lugar no ranking de posse e também de frequência de uso, em estudo feito pela consultoria Demanda. Os dados da pesquisa “Global Media” também confirmam o crescimento do consumo de TV via streaming, responsável por 37% do tempo de utilização de TV, ficando acima da média mundial de 29%.

As smart TVs já ocupam o quinto lugar, tomando o espaço das TVs tradicionais, que estão em 28% dos lares na 13ª colocação, atrás até de outros aparelhos obsoletos, como DVD, CD e MP3 players. Em 2018 foram vendidos cerca de 157 milhões de Smart TVs no mundo, de acordo com a consultoria Strategy Analytics.

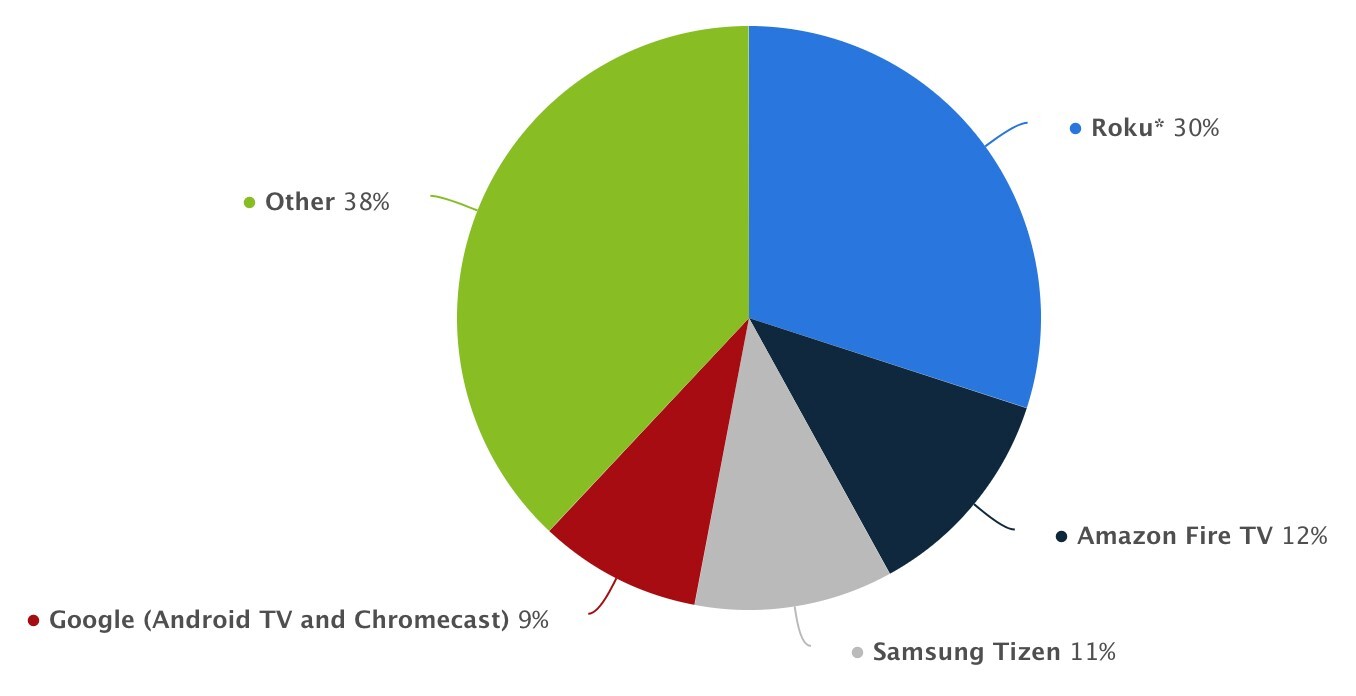

Os aparelhos vêm com um sistema embarcado para agregar o conteúdo via Internet. Hoje no mercado norte americano os principais players são a Roku, que lidera o mercado de streaming nos Estados Unidos com 30% de market share; o FireTV, da Amazon; o Tizen, nativo da Samsung; o Android TV, do Google; e o webOS, da LG.

Fonte: Statista

Não custa lembrar que a chegada da tecnologia 5G de redes móveis tornará a Internet mais rápida, mais estável e com latência (o tempo entre o seu comando na tela e a resposta da rede) muito menor em relação ao 4G. Essas características tornarão viáveis a conexão não apenas da TV, mas também de outros eletrodomésticos e até mesmo dos carros – a tal Internet das Coisas.

Fonte: YouTube

A implantação do 5G ainda engatinha. Já há celulares com processadores capazes de suportar essa nova tecnologia, mas são poucos os modelos e poucos os países com infraestrutura de rede disponível. No Brasil, o leilão das bandas em que vai operar está marcado para 2020. Enquanto isso, a Samsung alega já estar pensando na 6ª geração lá em 2029!

Entre 2010 e 2020, o modelo de negócio que prevaleceu foi o SVoD (subscription video on demand), com predominância para Netflix e Amazon (nos Estados Unidos). Nos próximos dez anos, também devemos nos acostumar com o chamado (advertising- video on demand ou AVOD), com Amazon, Apple, Disney e as ligas esportivas como potenciais “vencedores”. Portanto podemos esperar mudanças significativas nas alocações de verbas publicitárias, sendo a TV aberta (linear) uma das mais impactadas.

O que isto significa par ao seu negócio ??

O negócio do OTT é gigantesco e global; não tem como as TVs locais competirem, usando velhas fórmulas. Há de se pensar de forma completamente nova para este novo mundo. E, sim, a publicidade dentro do streaming está no horizonte próximo. Quem conseguirá entregar esporte, música e jogos em um mesmo pacote?

Apple e Amazon, por exemplo, já oferecem serviços de games, filmes, séries, esportes e música. O Google e a Disney aparecem logo atrás, deixando a desejar nos quesitos esportes e games e música, respectivamente. O Facebook também não oferece games e música, enquanto a Netflix não tem nada disso.

Se a TV vai virar software, os canais de TV serão transformados em aplicativos. Os modelos que irão prevalecer são por assinatura, à la carte ou com publicidade. E o conteúdo local e os esportes são as últimas fronteiras a serem conquistadas.

Em muito pouco tempo, você terá total controle da sua TV. E você não perde por esperar.

Crédito Ilustração: Los Angeles Times

(*) Omarson Costa atua como Conselheiro de Administração, com formação em Análise de Sistemas e Marketing, tem MBA e especialização em Direito em Telecomunicações. Em sua carreira, registra passagens em empresas de telecom, meios de pagamento e Internet

Acompanhe meus outros artigos no meu blog – Blog do Omarson: omarson.com.br

Este artigo representa minhas opiniões pessoais. Toda crítica é bem-vinda desde que seja feita com o merecido respeito.

COMPARTILHE: