Fusões em mídia e tecnologia são as mais rentáveis

Estudo da PwC investiga motivos que levam a fusões e aquisições nesses setores, bem como os maiores desafios das empresas após a concretização das negociações

As fusões e aquisições nos setores de mídia, telecomunicações e tecnologia, quando bem sucedidas, costumam trazer maior retorno aos acionistas do que transações em outros setores. É o que mostra um novo estudo da empresa de consultoria e auditoria PwC, a pesquisa “Creating value beyond the deal: technology, media & telecommunications”.

Segundo o estudo, o retorno delas é de 83% nos 12 meses após a transação – índice que é maior do que a maioria dos setores analisados. No setor de saúde e farmácia, para se ter ideia, fusões e aquisições bem-sucedidas geram 67% de retorno aos acionistas. No setor de energia, 61%; e no setor de serviços financeiros, 39%. O retorno de transações nos três segmentos só fica atrás do gerado na área de manufatora e serviços (86%).

O estudo foi feito com base em cem entrevistas com executivos de empresas de tecnologia, mídia e telecomunicações – sendo que todas elas realizaram pelo menos uma aquisição ou venda de ativos nos últimos 36 meses. O levantamento também leva em conta transações que ocorridas entre janeiro de 2008 e dezembro de 2016. A pesquisa é um desdobramento de um estudo mais amplo que analisou transações em vários seguimentos.

Entre o total de fusões e aquisições nos três segmentos analisados, 39% geraram valor moderado para as empresas adquirentes. Outras 18% geraram valor significativo, enquanto outras 21% geraram perda de valor moderado. Apenas 9% das transações resultaram em perda de valor significativo.

Fatores de crescimento após fusões e aquisições

Nos setores de mídia, telecom e tecnologia, 50% das negociações analisadas pela PwC partiram da iniciativa de executivos das companhias envolvidas, enquanto outras 28% partiram na iniciativa de investidores externos. Já os motores de crescimento para as novas empresas resultantes, de acordo com os executivos consultados, são novos produtos, a possibilidade de entrar em novos mercados, a venda cruzada de produtos, melhorias na precificação e a entrada em novas categorias de mercado.

“O principal (para não dizer único) motivador de processos de fusão e aquisição é a geração de valor aos acionistas. Muitas vezes esse motivador se materializa em outras razões, tais como a entrada em um novo mercado, a aquisição de uma nova tecnologia, a eliminação de um concorrente, uma rápida expansão dos negócios, a incorporação de novos portfolios de produtos, a exploração de outros canais de distribuição etc”, analisa o sócio da PwC Brasil, Leonardo Dell’Oso. A geração de valor aos acionistas também pode se dar por meio de aumento da receita, eficiência operacional ou redução de custos e despesas.

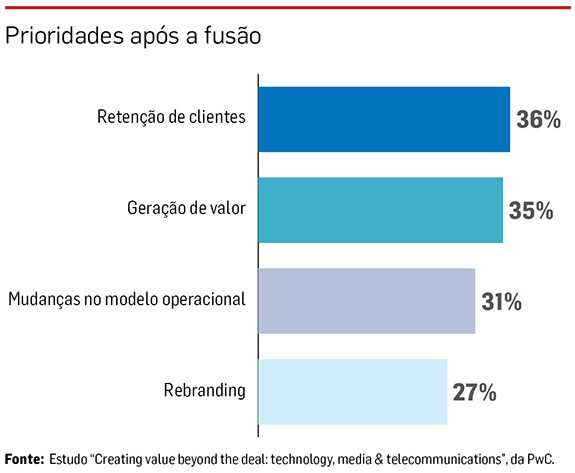

Preocupações após a fusão

Quando questionados sobre suas maiores preocupações nos primeiros dias após a fusão, executivos consultados pela pesquisa destacaram a retenção de clientes, seguida a necessidade de criar valor para a nova empresa, as mudanças no modelo operacional e o rebranding. Segundo 34% deles, a cultura organizacional das empresas dificultou a criação de valor imediata. Outros 66% disseram não ter tido dificuldades nesse sentido.

“É fundamental para o sucesso da transação que a empresa adquirente tenha um plano detalhado de ações – abrangendo aspectos operacionais, comerciais, recursos humanos, tributários, planos de comunicação, integração de processos, sistemas, controles, políticas entre outros – e que execute esse plano de forma rigorosa desde o dia 1 após a aquisição”, argumenta Leonardo.

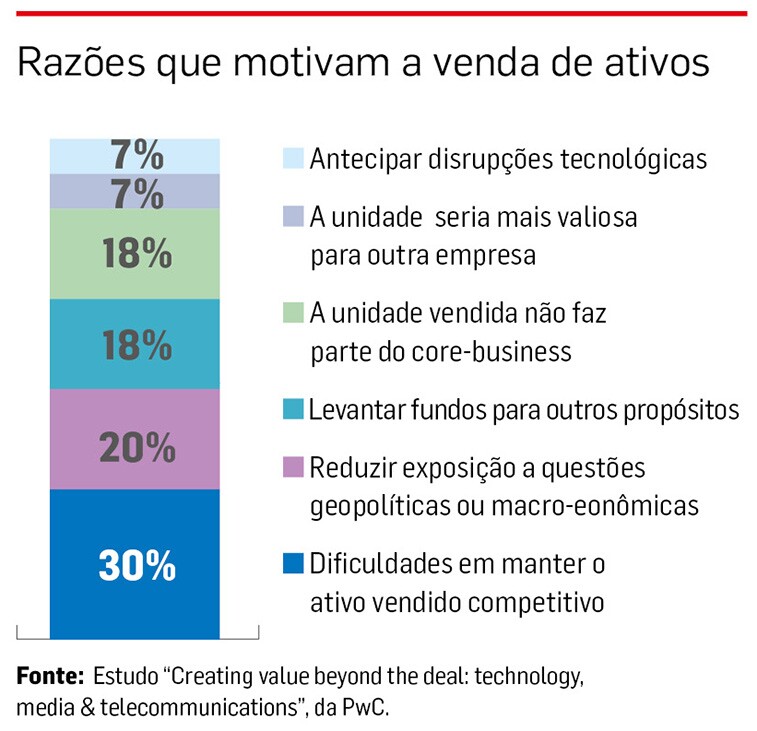

A escolha de vender um ativo

A decisão de vender um ativo, por sua vez, pode ser motivada pela dificuldade de manter uma determinada empresa ou unidade de negócios competitiva, como apontado por 36% dos participantes da pesquisa. Ainda, preocupações geopolíticas podem pesar na decisão: 20% dos entrevistados disseram optar por vender ativos como uma maneria de reduzir sua exposição a dificuldades macroeconômicas e geopolíticas. Ainda, 18% venderam ativos para levantar fundos para outros negócios, e outros 18% foram adiante com uma aquisição ou fusão porque a empresa vendida não era essencial para seu core business. Outros 14% venderam ativos para antecipar disrupções tecnológicas, ou porque a empresa parecia mais valiosa para outra empresa.

COMPARTILHE: