Seria o começo do fim da Netflix?

Esta é uma das (várias) manchetes de analistas especializados do mercado norte-americano sobre Netlix: "Netflix sinks further in to debt, loses 130.000 US subscribers, erasing US$ 22b in market value".

Não, não tem nada a ver com o fato de Netflix não ter ganho nenhum prêmio no Globo de Ouro deste ano, embora tenha, sim, tudo a ver com a (altíssima) qualidade das películas que a companhia tinha lá concorrendo nesta temporada.

O coro dos especialistas é o seguinte: Netflix construiu um defict aparentemente impagável. E corre o risco de se enroscar de vez com ele.

Um resuminho desses números é que Netflix investe atualmente cerca de US$ 15 bilhões anuais na produção de conteúdos proprietários, paga outros US$ 13 bilhões aos estúdios menores que ainda mantém relação com a companhia (os grandes, temos acompanhado, saíram do inventário e estão criando suas próprias operações OTT … falarei disso mais adiante), sendo que sua receita hoje é de cerca de US$ 16 bilhões. Ou seja, a conta está longe de fechar.

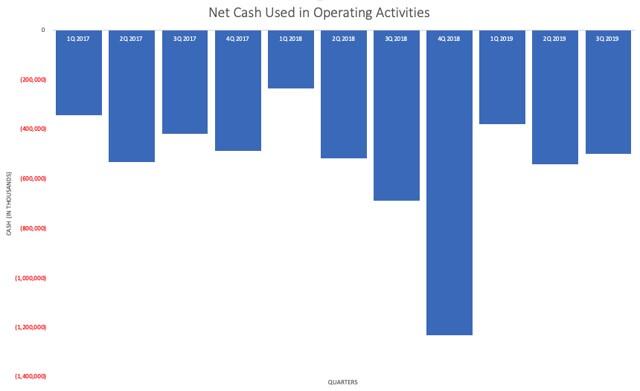

Para manter a máquina funcionando, vai ao mercado financeiro, emite ações e resgata empréstimos a juros altos, tendo criado um rombo que pode chegar a mais de US$ 21 bilhões. E crescendo a cada ano. Veja abaixo o dinheiro em cash usado pelo faminta máquina da companhia.

No final do ano, a empresa mudou sua forma de comunicar números ao mercado. Abriu o que nunca havia aberto antes: a divisão de sua base de assinantes nas várias regiões do mundo.

Antes, divulgava apenas dois números: base de assinantes dos EUA (hoje por volta de 60 milhões) e resto do mundo (mais uns 90 milhões, atingindo algo perto dos 150 milhões de assinantes globais).

Agora, assumiu que há uma nova divisão geográfica global da operação em 4 partes, sendo UCAN (Estados Unidos e Canadá), EMEA (Europe, Oriente Médio e Africa), LATAM (América Latina) e APAC (Asia-Pacífico). Divididos como abaixo.

E porque fez isso?

O break down não era revelado antes porque era estratégico para as negociação com os estúdios. Netflix abria seu volume total de assinantes globais, o que era então (e segue sendo) mega impressionante nos 190 países em que atua, e para os estúdios era mega ok negociar assim, mesmo não sabendo o que de seus conteúdos estava indo para onde (entendendo que conteúdos vendidos na Europa não são a mesma coisa que os mesmos conteúdos negociados para a Bolívia).

Agora que os estúdios não fazem mais parte do seu ecossistema, passou a ser não só interessante como estratégico abrir o break down, porque a empresa precisa mostrar para o mercado e seus acionistas duas coisas: que sua base continua crescendo internacionalmente e que sua receita idem.

A abertura e divisão em quatro mercados tem o objetivo de mostrar mais no detalhe que mesmo que a base de assinantes nos EUA e Canadá estejam estabilizadas ou vivendo ligeira queda (até porque, nesses países, a companhia atingiu o pico do que é possível atingir em termos de distribuição/assinaturas), em mercados de alto poder aquisitivo como Europa e Ásia, de ARPU (Average Revenue Per User) alto, a base e a receita continuam em franca expansão. O que é verdade.

Só não se sabe se isso vai ser suficiente, no tempo, para cobrir o rombo já existente, o que muitos analistas, hoje, têm dúvidas.

Content out, debt in

Essa espiral tipo buraco-negro teve início quando a empresa projetou que, possivelmente, um dia, os grandes estúdios de Hollywood poderiam entender que não precisariam mais dela como única fonte OTT de distribuição global de seus conteúdos, o que aconteceu de fato em 2019, quando cada grande estúdio decidiu lançar sua própria iniciativa OTT.

Buscando criar uma nova barreira de entrada e de diferenciação para sua operação, Netflix, desde 2013, resolveu investir pesado em seus próprios conteúdos e vem produzindo, como temos acompanhado no Oscar e no Globo de Ouro, projetos de tirar o fôlego de alta qualidade. Grande sacada, que, uma vez mais, fez Netflix saltar na frente do mercado e de eventuais futuros competidores.

Mas também um jogo financeiramente pesado, que como mostram agora os números que citei acima, resultaram numa aritmética em que a conta está ficando cruel.

Alternativas de receita ainda a serem comprovadas

Qual a saída para isso: fontes alternativas de receita.

Uma delas é aumentar o preço de sua única fonte atual, a dos assinantes (ressaltando aqui que Disney, Amazon, Apple e outros grandes players têm outras fontes de receita, que Netflix não tem).

Mas essa estratégia, mesmo em mercados premium, tem seus limites, já que os assinantes não são um bolso sem fundo e os concorrentes que agora chegam ao mercado (Disney Plus, Amazon Prime, Hulu, HBO, etc.) chegam com preços no chão, exatamente para tentar arrancar mercado da ainda líder Netflix.

Uma das outras saídas possíveis foi experimentada na Ásia é cobrar beeeem barato por uma assinatura de acesso apenas via mobile. Isso funciona, mas também tem seus limites. As operadoras telecom – de quem Netflix é totalmente dependente, porque sem conexão de dados e internet, provido por elas, a Netflix simplesmente não existe – resolveram sobre-taxar os gigabites de tráfego (gigante) de dados que a Netflix está começando a gerar, ganhando um pedaço dessa grana “nova”, e, dessa forma, criando também um novo obstáculo de crescimento para Netflix no novo modelo mobile only.

A outra saída que está sendo cogitada é, enfim, propaganda. Reed Hastings, o fundador, não acredita em propaganda como fonte de receita alternativa, mas há experimentos na companhia sendo analisados nesse sentido, não estando claro ainda qual exatamente o modelo. Sendo uma companhia obcecada por dados e analytics, pode-se imaginar que um modelo em que esse conhecimento valorize a base e atinja um nível de segmentação precisa para agências e anunciantes possa vir a ser uma possibilidade comercial. A ver.

Uma história para tirarmos o chapéu de admiração

Netflix é um marco na história dos últimos 20 do entretenimento. Acabou com a Blockbuster, disrompeu a cadeia de distribuição da indústria da TV, intrometeu-se em Hollywood, emparceirou-se com o mundo mobile e praticamente inventou a indústria OTT, que hoje inúmeros outros estão tentando disputar.

Por tudo isso, quem apostou na companhia lá atrás e pode comprar suas ações a US$ 10, hoje está recolhendo um lucro de mais de 4.000%. Algo para investidor nenhum botar defeito.

Seu criador e CEO, Reed Hastings, já deu mostras outras vezes que consegue dar piruetas criativas que não só surpreendem o mercado, mas também acabam sendo, como mostra essa lucratividade gigantesca das ações da empresa, altamente interessantes para seus investidores.

Aguardemos.

A maré está de ressaca para Netflix, no momento. Vejamos se Hastings consegue aportar seu barco em porto seguro ao longo de 2020, ano vital para a navegação do mais interessante fenômeno de produção de conteúdo de qualidade dos últimos anos.

COMPARTILHE: