Queda no valor das ações das holdings e inflexão inevitável de toda a indústria

Parte relevante da perda de valor das ações dos grandes grupos de agências tem, diretamente, a ver com a perda de relevância do que nossa indústria faz, do jeito que sempre fez, para o consumidor digital, conectado, contemporâneo

(Créditos: Retrorocket/iStock)

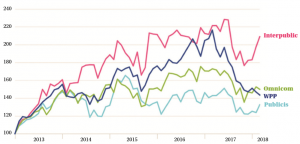

Vivemos uma inflexão histórica da nossa indústria. E isso quer dizer algumas coisas bem práticas. Por exemplo, o WPP, maior conglomerado global de agências, perdeu um terço no valor de suas ações nos últimos 12 meses. Mas não foi apenas o WPP. Os demais grupos também perderam valor, embora um pouco menos. A perda de 2017 foi, por um lado, conjuntural (explico adiante). Por outro, estrutural (explico também).

Parte relevante dos anos de crescimento que vemos no gráfico, de 2013 a 2017, se deu por conta da consolidação da indústria via M&A. Ou seja, as empresas cresceram de fato, mas não organicamente. É falso crescer assim? Não. Só que não é sustentável. Nem financeiramente saudável.

Comprar outras empresas tem sido e ainda será, nos próximos anos, fundamental para que os grupos do setor incorporem assets que não possuem, atividades que não praticam, talentos que ainda não têm (e precisam ter) dentro de casa. Ok. Vida que segue.

Mas, um pouco mais do que isso será necessário, de agora em diante, para mostrar gráficos mais saudáveis de crescimento e expansão.

O aparente contrassenso de tudo isso é que os indicadores de performance da indústria de propaganda global apontam para um crescimento em 2018 de 5,2% sobre o ano passado, levando o setor a um estratosférico US$ 535 bilhões/ano jamais visto (dados da Magna Global).

Desempenho em bolsas de valores das ações das holdings, por valor da ação. (Fonte: Thomson Reuters Datastream)

Óbvio que isso é alentador. Mas, como vamos ver a seguir, esses valores não deverão ir mais, como iriam anos atrás, para os mesmos bolsos, das mesmas agências, nem dos mesmos publishers, nem para os mesmos tradicionais fornecedores da indústria. Novos e sofisticados players vão morder esse bolo crescente

Uma pergunta que caberia (e cabe) é: ora, se estão dizendo por aí que os anunciantes grandes estão cortando seus budgets, como é que os investimentos no setor seguem crescendo? Essa questão demanda, de fato, um olhar especial: que tipo de investimento em marketing está crescendo? Quando a Unilever, por exemplo, investe na construção de um chatbot para atender seus clientes online e levá-los direto para um local próximo em que possam retirar off-line sua compra, ela está investindo em marketing? Sim (muitas agências e marqueteiros ainda não entenderam isso, mas, enfim, essa é outra conversa). Só que esse é um budget misturado de marketing e TI, porque isso é pura tecnologia. Martech deveria ser a linha do budget em que esse investimento está sendo feito. Só que essa linha não existe em budget de companhia nenhuma e é, sim, computado como uma ativação de marketing, no conjunto de estratégias da companhia de estímulo a vendas.

É aí (tecnologia para marketing e não mais comunicação), que um volume enorme de verbas novas está sendo investido. Os aportes em comunicação e em publicidade caem, o número de agências que trabalham para os grandes anunciantes está sendo reduzido, mas os dados de expansão das verbas do setor apontam para cima. Não é contrassenso, é exatamente o processo em si. É o coração da transformação. E é para ele que temos de olhar com a devida atenção. E observar que esse crescimento não passa nem pelas agências, nem pelos publishers, nem pelos fornecedores históricos tradicionais da indústria.

Bom, isso dito, e para você poder ver como estamos diante de algo que mexe de fato com as estruturas básicas de sustentação da nossa indústria, fiz uma listinha de causas tanto efetivamente estruturais (ou seja, históricas, profundas, de longo prazo e, possivelmente, sem volta), como também conjunturais (que poderão ou não ser circunstanciais e passageiras, só o tempo dirá), que estão balançando nosso negócio.

Estruturais

O realinhamento geral da indústria na Era Pós-Digital – Para muitos, o tal do “digital” é mídia. Esses muitos ficam miopemente preocupados com o impacto da programática. Uma pontinha, relevante, mas ainda assim, uma pontinha, da real e mais profunda transformação que afetou e afetará a nossa indústria. O realinhamento, em verdade, começa na base da pirâmide, no patamar das novas tecnologias. Podemos citar aqui a capacidade de armazenamento de dados em nuvem, o aumento exponencial da velocidade de processamento da computação, passando pelo incremento da velocidade de conexão móvel no mundo telecom, entre muuuitas outras. Martin Sorrell chegou a afirmar no evento MIXX, do IAB, em Nova York, há cerca de cinco anos (cinco anos atrás, veja bem) que a nossa indústria não é mais uma indústria de comunicação, mas um setor de tecnologia. Ele sabia o que estava falando. Mas sigamos adiante (na verdade, vamos subir até o topo da pirâmide). As transformações sobem então para os níveis mais superiores, de hardware, primeiro, depois de softwares (apps, robôs, etc), para então, e finalmente, chegar na camada mais superior da tal da mídia (programática, real time bidding, agora blockchain, etc). E aí, nesse layer superior, podemos incluir também a transformação nas formas de produção e distribuição de conteúdos (só a Netflix e o OTT sozinhos já seriam, por si só, fator transformador de alta relevância). Sacou?

É enorme o impacto de tudo isso na forma como nossa indústria opera e faz negócios. Ou deixa de fazer, em verdade.

A expansão das fronteiras da indústria, passando a incorporar novos players – Temos falado muito na chegada das consultorias no mundo do marketing e da comunicação. Não precisamos ficar repetindo mais nada sobre isso aqui. Mas poucos observam que empresas caracteristicamente de TI também estão entrando em nosso segmento. Elas vêm de todas as esferas, desde companhias desenvolvedoras de hardware e software, até de novas tecnologias estruturais propriamente ditas, como é o caso de big data e Inteligência Artificial, por exemplo. São empresas nacionais de porte e gigantes companhias globais. Todas roubando espaço de mercado e verbas dos mesmos anunciantes de sempre.

A revolução do consumidor – Algo que também já se falou muito, mas que nossa indústria tem enorme dificuldade de compreender em toda a sua dimensão e profundidade. Bem como seu efetivo impacto no nosso business. Parte relevante da perda de valor das ações dos grandes grupos de agências tem, diretamente, a ver com a perda de relevância do que nossa indústria faz, do jeito que sempre fez, para o consumidor digital, conectado, contemporâneo. Perder relevância para o consumidor, no caso de uma indústria cuja finalidade maior e razão de ser é exatamente falar com ele, pode ser fatal. Nosso setor não realiza isso direito. De novo, acha que é mídia. Pois mídia, é o que menos é. Trata-se de uma revolução estrutural de natureza sociológica e histórica global. Nosso setor se cansa antes do meio da leitura dessa última frase aí.

Conjunturais

Zero budget e mesas de compra – Você deve estar acompanhando que a moda agora em alguns grandes anunciantes é começar o ano com budget zero de marketing. E que cada ação dessa área passa então a ter de ser aprovada antes de ser implementada. Uma sandice, sem dúvida. Mas que está posta em prática por alguns dos grandes anunciantes globais já há uns dois anos e que foi, na fala de Martin Sorrell aos investidores, uma das razões por ele alinhadas como causa do mal ano de 2017. Acho que isso não é estrutural, porque vai dar errado e as empresas vão rever. Mas é, sem dúvida, uma das razões da queda no desempenho dos grandes grupos do nosso setor.

Coloquei as mesas de compra nesse mesmo balaio de gatos, porque, muito embora elas possam de fato ser elementos agora fixos da constituição estrutural do nosso negócio, acredito que, aos poucos, irão se transformar em operações um pouco mais inteligentes e flexíveis, que deixarão de comparar apenas preços e passarão a entender um pouco mais da qualidade e valor que nosso setor entrega para as corporações. Eu acho. E torço por isso.

In house agencies – Não sei se essa é uma tendência estrutural, pode ser que seja. Mas me parece mais de caráter circunstancial, embora sem dúvida de grande efeito imediato na nossa indústria. É o movimento dos grandes anunciantes criando, como se fez décadas atrás, estruturas próprias, internas, para gerir suas ações de marketing e comunicação. Os grandes grupos de agências estão se adaptando a isso e passando a criar, eles mesmos, estruturas in house para atender essa nova demanda dos clientes. Mas isso balança o negócio. E retira rentabilidade dele para os grupos estabelecidos.

Fraudes – As falcatruas e crimes digitais de camadas e mais camadas de intermediadores do ecossistema de mídia digital acabaram por fazer com que os grandes anunciantes reduzissem seus investimentos em mídia digital de dois anos para cá. Isso deve se arrumar. Mas impactou na última linha dos negócios dos grandes grupos no ano passado e deve seguir impactando ainda este ano, enquanto a casa não for arrumada de vez.

A concentração do digital no Google e Facebook – Isso sim é mídia. E dispensa maiores comentários. Não será eterno, mas é, sem dúvida, fator duradouro. Com seus respectivos impactos nas receitas das empresas do nosso setor, já que muitos anunciantes acabam indo direto na fonte, sem intermediação das agências.

Todos esses fatores são externos e invasores a nós. Parte deles se prenuncia há pelo menos uma década ou mais (o impacto da transformação digital e a revolução nos hábitos da sociedade moderna, por exemplo), mas nossa indústria, de sua própria autoria, resolveu praticar, renitentemente, a soberba e operar anos em um estado letárgico de negação.

O efeito de tudo isso junto começa a se refletir no valor das ações dos grandes grupos globais de agências, todos com operações no Brasil.

Quando uso, com muita assertividade, a expressão “inflexão” para tentar descrever nosso atual estágio de desenvolvimento como setor, uso porque ela significa mudança de rumo. Mas a expressão em si não é sinônimo de mudança irreversível. Nada que não possamos superar.

O ponto é: inflexão significa, sim, alteração de trajetória. Não há como ignorá-la. Pode ser que estejamos testemunhando o encolhimento total da indústria como a conhecíamos, com os players que conhecíamos. E seria de fato vital que nosso setor percebesse que os fatores estruturais são agora dados da planilha e que depende exclusivamente do nosso setor, cada um de nós, aliás, fazer as mudanças necessárias para recolocar nosso crescimento nos trilhos. Olhando assim, como fiz aqui, num plano geral, parece que estamos descarrilando.

*Créditos da imagem no topo: FangXiaNuo/iStock

COMPARTILHE: